LÃI SUẤT CHO VAY MUA NHÀ CHẠM NGƯỠNG 10%: KỊCH BẢN NÀO CHO THỊ TRƯỜNG BẤT ĐỘNG SẢN?

Trong những ngày đầu năm 2026, thị trường tài chính và bất động sản (BĐS) đang chao đảo trước thông tin lãi suất cho vay mua nhà tại nhiều ngân hàng lớn đã chính thức chạm và vượt ngưỡng 10%/năm. Đây là bài toán hóc búa được đặt ra cho cả người mua nhà lẫn các chủ đầu tư. Vậy khái niệm lãi suất cho vay mua nhà là gì và biến động này sẽ định hình lại thị trường BĐS như thế nào?

1. Hiểu đúng về lãi suất cho vay mua nhà

Lãi suất cho vay mua nhà là mức phí mà khách hàng phải trả cho ngân hàng hoặc tổ chức tín dụng để vay một khoản tiền nhằm mục đích mua, xây dựng hoặc sửa chữa nhà ở. Thông thường, lãi suất này được chia làm hai giai đoạn:

- Lãi suất ưu đãi: Áp dụng trong thời gian đầu (thường từ 6 - 24 tháng) với mức thấp để kích cầu.

- Lãi suất thả nổi: Sau thời hạn ưu đãi, lãi suất sẽ được tính bằng: Lãi suất cơ sở (hoặc lãi suất tiền gửi tiết kiệm) + Biên độ cố định (thường từ 3% - 5%).

Khi lãi suất "chạm ngưỡng 10%", điều này có nghĩa là ngay cả trong thời gian ưu đãi, người mua đã phải chịu mức phí rất cao, gây áp lực trực tiếp lên dòng tiền hàng tháng.

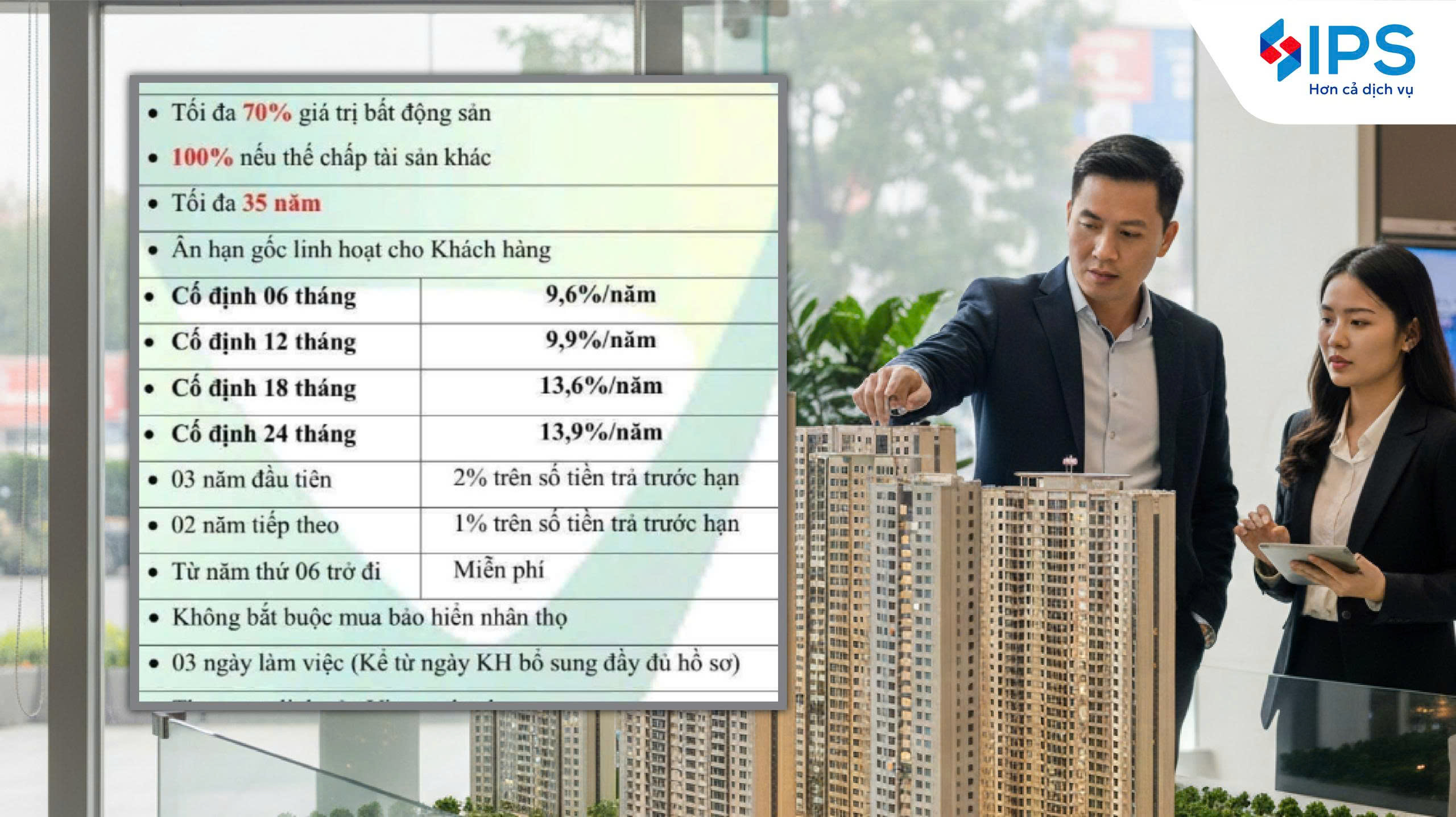

2. Thực trạng: Lãi suất vay mua nhà lập mặt bằng giá mới

Theo báo cáo từ DNSE, kể từ ngày 28/01/2026, hàng loạt ngân hàng lớn đã điều chỉnh biểu lãi suất cho vay mua nhà với mức tăng từ 2-3%/năm so với giai đoạn trước.

- Vietcombank: Lãi suất cố định 6 tháng đạt 9,6%/năm; 12 tháng lên tới 9,9%/năm. Đặc biệt, các kỳ hạn dài như 24 tháng đã vọt lên mức 13,9%/năm.

- MBBank: Lãi suất ưu đãi năm đầu là 8,5%/năm, nhưng sau đó sẽ cộng thêm biên độ từ 1,5% - 3,5%, đưa lãi suất thực tế lên mức hai chữ số nhanh chóng.

- ACB & HDBank: Duy trì mức ưu đãi từ 8,3% - 8,5% cho năm đầu tiên, một mức giá không còn "rẻ" như giai đoạn 2023-2024.

Sự điều chỉnh này cho thấy kỷ nguyên "tiền rẻ" đã chính thức khép lại, thay vào đó là một mặt bằng giá vốn mới đầy thách thức.

3. Ảnh hưởng của lãi suất cao tới thị trường Bất động sản

Lãi suất không chỉ là một con số; nó là "hơi thở" của thị trường BĐS. Khi lãi suất tăng, toàn bộ hệ sinh thái từ người mua, người bán đến chủ đầu tư đều chịu tác động dây chuyền.

3.1. Tâm lý người mua nhà: Sự thận trọng lên ngôi

Với nhóm khách hàng mua nhà để ở (nhu cầu thực), lãi suất 10% là một "ngưỡng tâm lý" cực kỳ quan trọng. Khi chi phí lãi vay chiếm quá lớn trong thu nhập hàng tháng, người mua sẽ có xu hướng:

- Trì hoãn quyết định: Thời gian cân nhắc mua nhà kéo dài hơn.

- Giảm đòn bẩy: Thay vì vay 70-80% giá trị căn hộ, người mua chỉ dám vay dưới 50% hoặc tìm kiếm các sản phẩm có giá trị thấp hơn.

3.2. Áp lực "ngược" lên các chủ đầu tư

Không chỉ người mua gặp khó, các chủ đầu tư (CĐT) cũng đứng ngồi không yên. Khi lãi suất cao, chi phí tài chính để triển khai dự án tăng lên, trong khi đầu ra (bán hàng) bị chậm lại. Để cứu vãn thanh khoản, các CĐT có thể sẽ phải “chữa cháy” bằng một vài cách sau:

- Chia sẻ rủi ro: Gia hạn thời gian hỗ trợ lãi suất hoặc ân hạn nợ gốc.

- Tăng chiết khấu: Chấp nhận biên lợi nhuận mỏng hơn để thu hút khách hàng có sẵn tiền mặt.

- Giãn tiến độ thanh toán: Tạo điều kiện cho khách hàng chuẩn bị dòng tiền.

4. Dự báo: Thị trường BĐS sẽ đi về đâu?

Sự gia tăng lãi suất đang thanh lọc thị trường một cách mạnh mẽ. Trong trung hạn, thị trường quay về giá trị thật và loại bỏ những yếu tố ảo:

- Ưu tiên nhu cầu ở thực: Các dự án không còn chỉ cạnh tranh bằng lời hứa "sinh lời khủng", mà phải cạnh tranh bằng giải pháp tài chính sát sườn. Dự án nào giúp khách hàng giảm áp lực trả nợ hàng tháng sẽ là "vua" thanh khoản.

- Cuộc thanh lọc chủ đầu tư: Những doanh nghiệp làm ăn kiểu "tay không bắt giặc" hoặc lạm dụng đòn bẩy sẽ bị đào thải. Chỉ những chủ đầu tư có thực lực tài chính, làm ra sản phẩm thật, pháp lý chuẩn mới có thể trụ vững.

- Hết thời "ngáo giá": Khi dòng tiền không còn rẻ, giá bất động sản sẽ bị buộc phải điều chỉnh về mức hợp lý hơn, tiệm cận với thu nhập của người dân thay vì bị đẩy lên cao do đầu cơ.

5. Lời khuyên cho nhà đầu tư và người mua nhà

Trong bối cảnh lãi suất chạm ngưỡng 10%, nếu bạn đang có ý định tham gia thị trường, hãy lưu ý các quy tắc vàng:

- Quy tắc 30/70: Chỉ nên vay tối đa 30-50% giá trị bất động sản để đảm bảo an toàn tài chính cá nhân.

- Tính toán kịch bản lãi suất thả nổi: Luôn cộng thêm 3-4% vào lãi suất ưu đãi hiện tại để xem liệu bạn có đủ khả năng chi trả khi hết thời gian ưu đãi hay không.

- Ưu tiên sản phẩm pháp lý chuẩn: Trong thời kỳ khó khăn, các sản phẩm đã có sổ đỏ hoặc chủ đầu tư uy tín là "vịnh tránh bão" an toàn nhất.

Lãi suất vay mua nhà tăng cao là một thách thức lớn, nhưng cũng là tín hiệu cho thấy thị trường đang điều chỉnh để trở nên lành mạnh và bền vững hơn. Việc nắm bắt kịp thời các thông tin về lãi suất và chính sách từ các ngân hàng sẽ giúp bạn đưa ra những quyết định đầu tư đúng đắn nhất.

* Nguồn tham khảo: DNSE Sense